Annapurna Yojana: অন্নপূর্ণার টাকা এভাবে বিনিয়োগ করলে, আপনি লাখপতি হতে পারেন

Annapurna Yojana: অন্নপূর্ণা যোজনা প্রকল্পের ৩০০০ টাকা পেয়ে দিয়েছেন? কিন্তু এই টাকা নিছক হাতখরচ না করে মাত্র ২৫ বছর বয়সে সঠিক জায়গায় বিনিয়োগ করলে কীভাবে তা ভবিষ্যতে ২৬ লক্ষ টাকার বিশাল ফান্ডে পরিণত হতে পারে? কী কী ভাবে জমাতে পারেন টাকা? দেখে নিন

বাঙালির ঘরে একসময় মহিলারা হাতখরচের টাকা জমাতেন শাড়ির ভাঁজে বা আলমারির লকারে। কিন্তু দিন বদলেছে, আর সেই সঙ্গে বদলে গিয়েছে মহিলাদের সঞ্চয়ের সংজ্ঞাও। বর্তমানে বাংলার গৃহবধূদের আর্থিক স্বাধীনতার সবচেয়ে বড় হাতিয়ার রাজ্য সরকারের ‘অন্নপূর্ণা যোজনা’ প্রকল্প। জুন মাস থেকেই এই প্রকল্পের হাত ধরে ৩০০০ টাকা সরাসরি মহিলাদের ব্যাংক অ্যাকাউন্টে পৌঁছে যাচ্ছে। ইতিমধ্যে এক কোটিরও বেশি মহিলা এই সুবিধা পেয়েছেন। সাধারণত এই টাকা সংসারের টুকিটাকি খরচ বা শখের জিনিস কিনতেই শেষ হয়ে যায়। তবে একটু দূরদর্শিতা দেখালে, এই সামান্য টাকাই আপনাকে ভবিষ্যতে লক্ষ টাকার মালিক করে তুলতে পারে।

ধরা যাক, একজন ২৫ বছর বয়সের তরুণী বা গৃহবধূ এখন থেকেই এই টাকাটিকে সঠিক পরিকল্পনায় কাজে লাগাতে চাইলেন। জীবনের এই শুরুর বয়সে বিনিয়োগ শুরু করলে ভবিষ্যতের আর্থিক নিরাপত্তা কতটা মজবুত হতে পারে? কীভাবে এই অল্প টাকা দিয়েই গড়ে তুলবেন বড় তহবিল? দেখে নিন তার সহজ ও স্মার্ট গাইডলাইন:

আলাদা অ্যাকাউন্টে জমানোর অভ্যাস

টাকাটা ব্যাংক থেকে তুলেই সঙ্গে সঙ্গে খরচ করে ফেলবেন না। যদি আপনার বর্তমান অ্যাকাউন্টে অন্য কোনও খরচে ব্যবহার করে থাকেন তবে অন্নপূর্ণা যোজনার টাকাটা জমানোর জন্য একটি আলাদা জিরো-ব্যালেন্স অ্যাকাউন্ট ব্যবহার করতে পারেন। চোখে না দেখলে খরচ করার প্রবণতা অনেকটাই কমে যায়।

এসআইপি (SIP)

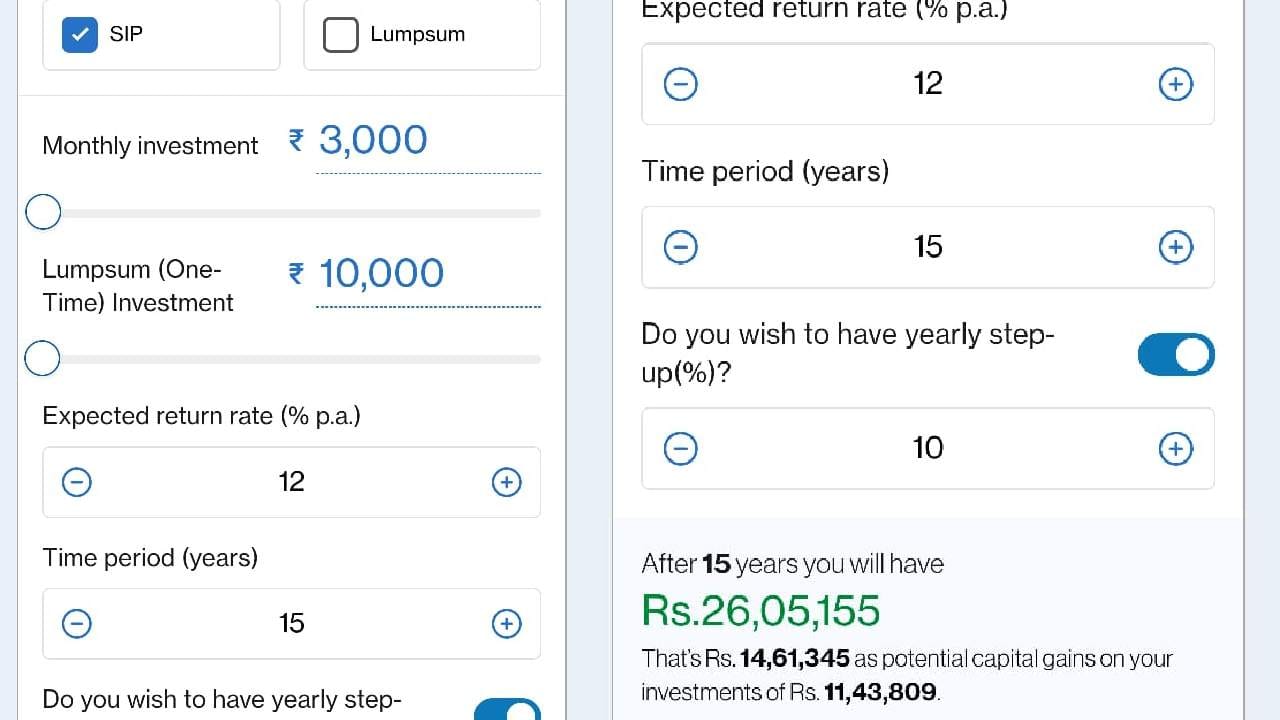

আপনি যত কম বয়সে বিনিয়োগ শুরু করবেন, টাকার ওপর চক্রবৃদ্ধি সুদের প্রভাব তত বেশি জোরালো হবে। ২৫ বছর বয়সের একজন মহিলা যদি প্রতি মাসের এই সরকারি অনুদানের ৩,০০০ টাকা একটি ভালো মিউচুয়াল ফান্ডে এসআইপি (SIP)-এর মাধ্যমে বিনিয়োগ করেন, তবে ১৫ বছর পর অর্থাৎ মাত্র ৪০ বছর বয়সেই যে রিটার্ন পাবেন তা দেখে চোখ কপালে উঠতে বাধ্য।

ফিন্যান্সিয়াল ক্যালকুলেটরের হিসাব অনুযায়ী:

মাসিক বিনিয়োগ (Monthly Investment): ৩,০০০ টাকা

বার্ষিক বৃদ্ধি (Yearly Step-up): ১০%

আনুমানিক রিটার্ন (Expected Return Rate): ১২% (বার্ষিক)

সময়সীমা (Time Period): ১৫ বছর

আপনার মোট আসল জমা (Total Investment): ১১,৪৩,৮০৯ টাকা

আনুমানিক লাভ (Potential Capital Gains): ১৪,৬১,৩৪৫ টাকা

১৫ বছর পর মোট প্রাপ্তি (Total Value): ২৬,০৫,১৫৫ টাকা (প্রায় ২৬ লক্ষ টাকা!)

(বিশেষ দ্রষ্টব্য: উপরোক্ত হিসাবটি সম্পূর্ণভাবে একটি সাধারণ এসআইপি ক্যালকুলেটরের অনুমানের ওপর ভিত্তি করে তৈরি। মিউচুয়াল ফান্ডে বিনিয়োগ বাজারগত ঝুঁকির অধীন, তাই বিনিয়োগ করার পূর্বে অবশ্যই একজন সার্টিফাইড আর্থিক বিশেষজ্ঞ বা ফিন্যান্সিয়াল অ্যাডভাইজারের পরামর্শ নেওয়া জরুরি।)

এসআইপি ছাড়া অন্য কোথায় বিনিয়োগ করা যেতে পারে?

আপনি যদি মিউচুয়াল ফান্ডের বাজারগত ঝুঁকি এড়াতে চান এবং সম্পূর্ণ নিরাপদ বা নিশ্চিত রিটার্ন খোঁজেন, তবে ২৫ বছর বয়সে আপনার জন্য আরও কিছু চমৎকার বিকল্প রয়েছে:

পাবলিক প্রভিডেন্ট ফান্ড (PPF): সরকারি গ্যারান্টিযুক্ত এই ফান্ডে দীর্ঘমেয়াদে টাকা জমালে চমৎকার সুদ পাওয়া যায়, যা সম্পূর্ণ করমুক্ত। ১৫ বছরের লক-ইন পিরিয়ড থাকায় এটি ২৫ বছর বয়সের মহিলাদের দীর্ঘমেয়াদী লক্ষ্যের জন্য দারুণ উপযুক্ত।

পোস্ট অফিস বা ব্যাংকের রেকারিং ডিপোজিট (RD): আপনি যদি প্রতি মাসের টাকাটা একদম সুরক্ষিত রাখতে চান, তবে পোস্ট অফিস বা ব্যাংকে একটি আরডি (RD) অ্যাকাউন্ট খুলতে পারেন। নির্দিষ্ট মেয়াদ শেষে সুদে-আসলে এককালীন একটি ভালো টাকা হাতে আসবে।

(বিশেষ দ্রষ্টব্য (Disclaimer): এই প্রতিবেদনে দেওয়া হিসাবটি কেবলমাত্র তথ্যগত উদ্দেশ্যে এবং এসআইপি ক্যালকুলেটরের গাণিতিক সূত্রের ওপর ভিত্তি করে লেখা হয়েছে। এটি কোনও বাণিজ্যিক বিনিয়োগের পরামর্শ বা নিশ্চিত রিটার্নের প্রতিশ্রুতি নয়। শেয়ার বাজার বা মিউচুয়াল ফান্ডে বিনিয়োগ ঝুঁকি সাপেক্ষ। যে কোনও স্কিমে টাকা রাখার আগে সমস্ত শর্তাবলী খুঁটিয়ে পড়ুন এবং প্রয়োজনে ফিন্যান্সিয়াল বিশেষজ্ঞের পরামর্শ নিন।)